本文亦於2022年10月6日在【信報】刊登:再論英國樓市 仍見驚濤駭浪

自筆者於5月13日看淡英國樓價以來,基本因素不但不見好轉,更是急轉直下。本文趁更新前篇幾項數據之便,再度呼籲投資者在市況允許之際盡快離場。

當前,影響英國乃至整個歐洲前景的幾個關鍵宏觀因素仍在惡化,但一時的平靜(受惠於夏季溫暖天氣和能源價格暫時調整)隨時會在寒冬降臨時意外地逆轉。以下分析屆時可能發生的情況:

一)能源緊缺:破壞生計,引發内亂?

當前歐洲所處的窘況可以概括為

1. 因爲政治性的搖旗吶喊,致使歐洲各國在烏克蘭議題上未經思考便全身投入經濟制裁,結果惹來對方報復,令自己陷入能源和食品短缺危機(見【圖一】俄羅斯斷氣過程);\

2. 在不顧有否足夠後備資源的情況下推出類近原教旨主義性質的「綠色」能源政策,加劇能源短缺危機的殺傷力。

圖一:北溪天然氣管道斷氣,歐洲死火?

再看英國現況:在2021年,其四成的電力來自天然氣發電,家庭和企業的能源成本亦因此垂直上升【圖二、三】。如果英國沒有一廂情願地栽入美國好戰鷹派政客的雷雷戰鼓,特別是當自2014年來已經有外交劃船下協議的和約(即法國和德國斡旋而簽訂的明斯克協議),當下能源/食物危機是完全可以避免的。

圖二:英國天然氣價格急升兩倍

圖三:英國能源成本全歐最高(家庭平均能源支出€/kwh)

現今歐洲國家不僅要承受因能源短缺所帶來的工業停產,還要在利率爆炸式抽升的情況下,發行更多國債來救濟國民於能源困境(詳見下文)兼從事一場因不必要的戰爭而要進行的代價高昂之軍備競賽——而在這一蚌鶴相爭形勢下唯一得利的就是外國(如美國)的能源和軍火生產商!在過去三年因封關而摧毀了的中小企產能及中產階級財富已經導致創紀錄的高通脹(見【圖四】),現在戰爭的陰影更會將危機重重的歐洲政經形勢推向完美風暴的中心。

圖四:英國將重演70年代的惡性通脹潮?

二)利率脫韁 央行失控

隨著美聯儲在多年的超低息兼量化寬鬆政策後撥亂反正,積極追加利率至合理水平,其他經濟體亦將步其後塵,拼命追趕:許多新興市場甚至已經步入雙位數利率水平。僅在英國,市場普遍預測,至2023年第三季將再加息250個基點【圖五】;唯筆者擔心如果主權債務危機惡化,利率升幅將會大大高於央行預料。

在新的高息環境下,所有高借貸(即按揭成數)的業主將面臨還貸危機,特別是當其可支配收入已被高通脹蠶食殆盡…

圖六:回報率跑輸利率——不利樓價

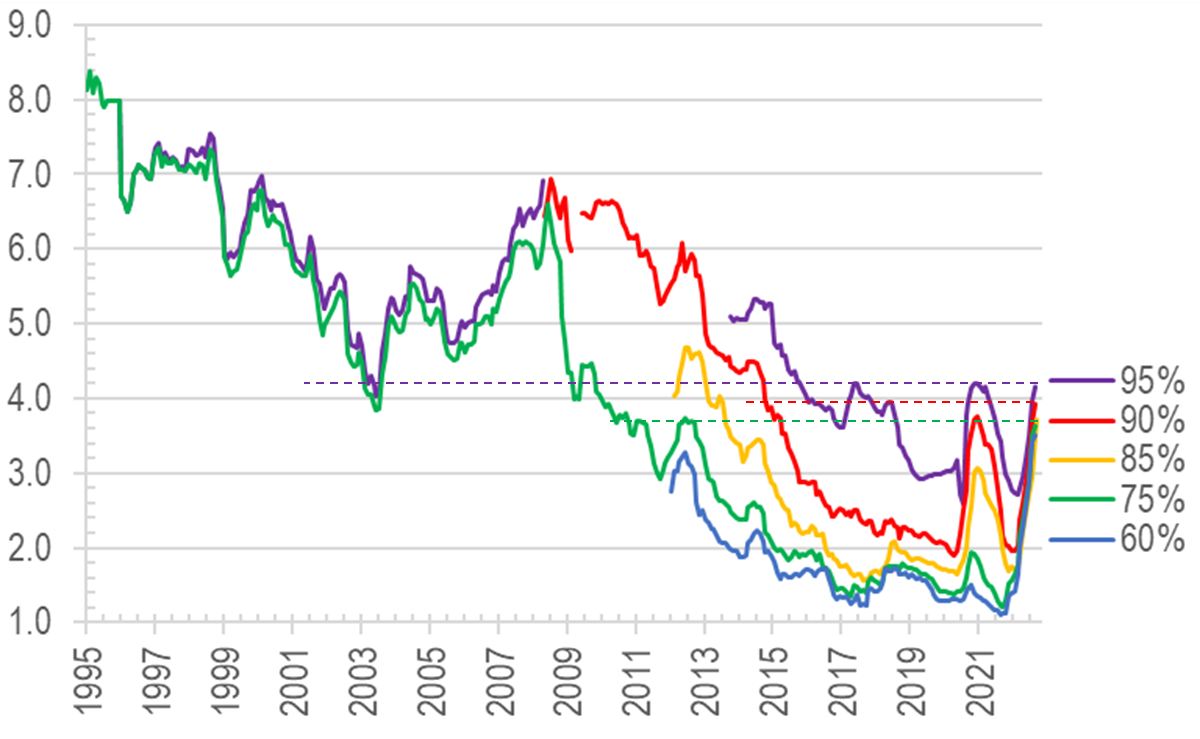

有鑑於此,物業回報率必須跟隨利率上調:除非大幅加租(以【圖六】為例,如果價格保持平穩,租金需勁增60%之多),否則在2025年之前樓價唯有大幅下調。高息率當然不會放過自住業主(儘管彼等不會太計較回報率的高低),因為借貸息率才剛剛起步,向數十年來的新高邁進,如下圖所示:

圖七:以成數分類之英國按揭利率:已升達遠至2002年之新高

鑑於以上極度不利的整體環境,難怪信心指標正急速下滑,預示樓價將在2023年中前下跌(【圖八】);財務總監信心指標亦同步下跌(見【圖九】,驗證筆者5月之預期,並可能持續多數月),可見未來的投資及消費支出展望會極度嚴峻。

圖八:快速下跌的PMI指數暗示樓價有難

圖十:滯脹指標預示實質樓價將在2023-24年下跌

除了總體低迷的宏觀形勢之外,貨幣的劣勢也不容忽視——在錯誤的地緣政治博弈、瘋狂的綠色能源政策、和過度政治正確的意識形態夾擊下,英國的投資吸引力正在急速減少。就算有逃離歐盟的資金,亦可能會繞過英倫而直奔美國。

對海外投資者(包括買英國樓的港人)而言,業主不僅要承擔樓價下跌的風險,還要蒙受英鎊貶值的痛苦。而事實上,英鎊最新的匯率已經跌穿了80年代的長綫支持軌再創新低:

In the bleak mid-winter

Frosty wind made moan;Earth stood hard as iron,Water like a stone;Snow had fallen, snow on snow,Snow on snow,In the bleak mid-winterLong ago.

沒有留言:

發佈留言