本文亦於2024年8月22日在【信報】刊登: 主權債及難變現資產 危機一觸即發

眾所周知,在投資領域,有拜於過去政府能夠無休止地印發貨幣來支付主權債息及還本所需資金,兼且以立法的手段強迫銀行、保險公司、退休基金等重倉持有國債,所以此一資產一直被視為最優質的類別,甚至被冠名為「無風險資產」(即Risk Free Asset)。但隨著過去幾年環球政府無節制地「先洗未來錢」,主權負債因而極速飆升,而此一假設亦終於成疑:

如上所示,美國國債現已超越立國以來以對數比例運行的區間以上(即第二條藍線),負債總額亦已達35萬億美元的天文數字,此水平甚至遙遙高於過去美國在三次大仗後所累積的債務!更不利的是,第三次世界大戰似乎正箭在弦上,到時負債水平必再抽升…

難怪中國儲備資產配置早已開始轉向購買黃金而不是隨時成為牆紙的借據:

就如農林中金銀行(見英文原文)這樣的大型非官方投資者亦開始嗅到債務違約的風險,並從2024年起拋售美債及歐洲債券…

債券投資失利 資金逃亡將臨

另一拋售來源則是退休基金,以前被催眠或受監管迫使而將超過80%資產投入主權債的各方基金現都被迫年復一年地將因零利率逆轉所致的市值計價債券損失入帳:

圖三:受聯邦存款保險公司監管的金融機構正承受史無前例的「未兌現損失」(十億美元)

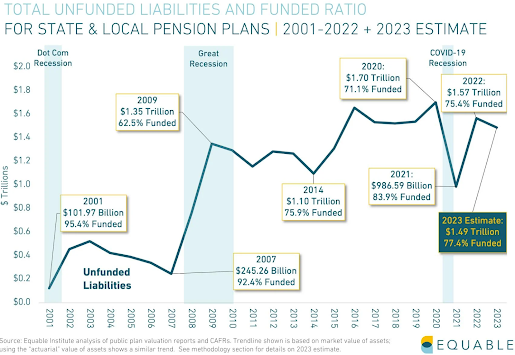

退休金其實禍不單行,市值計價損失之外,還要面對資不抵債的窘況,以美國州/地方退休基金為例,2023年資金缺口仍有25%之巨:

圖四:未撥備負債總額及比例持續高企

各國揮霍無度所帶來的對債券是否安全的憂慮,加上去全球化和區域/全球衝突會導致的新的長線高通膨潮(下圖藍線)。以長期移動平均趨勢來看,此一波通脹潮似乎剛剛的開始:

但與先前的通脹潮相比,當年政府財務健康大大優於現在,因此下一個通脹循環很可能會出現市場拋棄國債資產的情況(上圖紅色箭嘴),轉向低負債而回報能對沖通脹的私人資產。

以上乃是為何筆者更看好商品和農地類資產的主因。事實上,即使短期看淡高度金融化的地產市場(如倫敦/香港/新加坡等),實體經濟內的有形資產亦有機會因資金逃離主權債而轉跌為升!換言之,當主權債務危機爆發時,事前的樓價下跌,將迅速變為樓價大幅飆升的終局。

筆者特別鳴謝香港大學會計及財務學系許淳茵同學協助收集及整理本文相關數據及圖表。

沒有留言:

發佈留言