本文亦於2023年7月18日在【信報】刊登:僱用外傭日見難 緩解良方不在管

家有一小的上班族應該對本港於疫情期間航班禁令下外傭短缺的情況記憶猶新,尤其是當時空缺多申請人少的情況下每月工資曾搶高至8000港元以上,實是蔚為奇觀。爲了針對這一短暫供求失衡下出現的高薪現象,特區政府竟然建議修訂《職業介紹所實務守則》,試圖降低外籍家庭傭工「跳工」的難度。

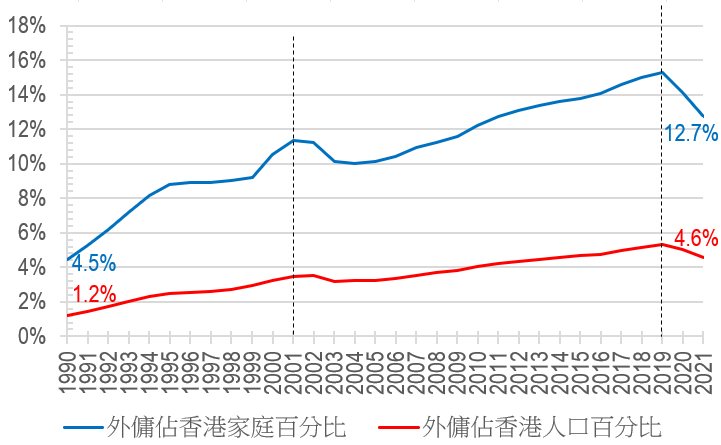

本港外傭依賴度 30年間節節升

隨著越來越多的女性進入就業市場,香港經濟越來越依賴輸入外傭;由外傭人數從1990年佔家庭總人數的4.5%上升至2021年的12.7%(見【圖一】藍線,增加約1.8倍)可見一斑。此外,就算沒有家庭的單身人士(無論是獨居長者,還是隻身專業人士)似乎對外傭更愛好有加,以至外傭佔人口比例的同期上升幅度更大,由1.2%增至現時的4.6%(即躍升2.8倍之多):

圖一:外傭人數佔比長線攀升

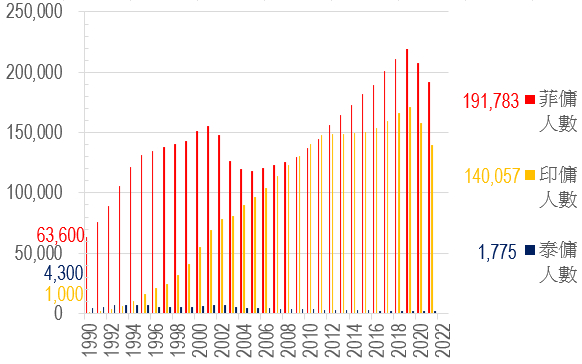

圖二:頭三大國籍之外傭人數走勢

在外傭大軍蜂起雲湧之下,當中存在著一些有趣的暗流——例如,在2001年4月菲律賓外傭人數在下降的情況下,印尼外傭大軍的湧入有助於減輕供應短缺的壓力,直到2019-20年的社運和新冠封城雙重打擊下才令人數出現整體下降(見【圖二】)。

香港經濟日益長,外傭功勞不可量?

在90年代,外籍家庭傭工數量激增,對香港經濟貢獻亦大幅上升,從0.4%增加到0.8%,上升了足足一倍;雖然傭工薪酬佔本地生產總值比例仍然非常細小,然而彼等所幫助釋放的本地高增值勞動力的貢獻卻實在不容小覷:

圖三:外籍家庭傭工薪資佔香港本地生產總值的百分比

本國經濟因素 決定來港人數多寡

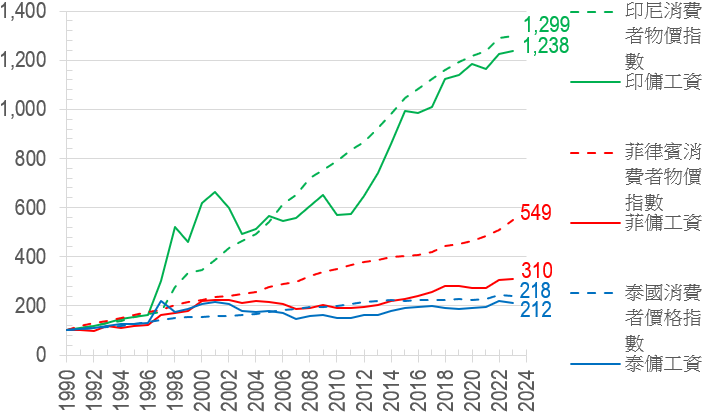

那麼在三大供應國傭工的眼中,那些因素是決定其來港就業人數多寡呢?三國中最屬異數的莫過於泰傭一面倒離開香港這一趨勢(見【圖六】),而此一離港潮亦正正與自2000年以來香港最低外傭工資大幅跑輸泰國通脹息息相關。反過來看,菲傭數量基本上是持續上升的趨勢,除了2000-3年間香港工資相對於菲律賓通漲急跌期間出現回流,及近兩年因社運/封關而見短暫離職潮除外【圖四】:

圖四:菲傭薪酬指標及在港菲傭人口

圖五:印傭薪酬指標及在港印傭人口

圖六:泰傭薪酬指標及在港泰傭人口

印傭的心態與泰傭及菲傭大相逕庭,由1998年起之12年間,儘管實質最低工資不斷縮水,印傭赴港人數卻如日方中,越升越有(見【圖五】中黃線);表明了香港最低工資兌回當地貨幣必定仍是非常豐厚的收入,所以就算趨勢上被通脹蠶食亦無減彼等來港的熱情!

在【圖四】至【圖六】中之薪酬指標算法如下:先將香港外傭的最低工資算成外傭本國貨幣,再將結果除以當地消費物價指數。如此比較可以準確地衡量外傭在香港賺取的收入是否在匯回家鄉後仍然保持消費能力。而每個相對指標亦可拆開成兩條線來作比較,如下所示:

圖七:外傭在港薪金一般都跑輸本國通脹

上圖清楚表明,印尼在過去30年間的通脹率遠高於菲律賓(多1.4倍),而相比泰國就更加誇張(高5倍之巨)。此也解釋為何香港最低工資在不敵通脹下仍然無阻眾多印傭赴港工作此一現象:香港穩定的貨幣購買力實是另一重要優勢。

僱主節節勝利 外傭難望項背

去年外傭短缺之下的短暫加薪潮已令政府緊張應對,然而身在福中的港人僱主又是否認識到外傭最低工資不但連港人最低工資都追不上(見【圖八】綠線),更勿論消費物價指數了矣。事實上,從僱主的角度出發,外傭工資在過去33年裡只上漲了58%,而同期香港通脹卻飆升了139%(紅線):

圖八:外傭工資不敵本地最低工資,更遑論本港通脹

當然,上述討論純粹圍繞工資此單一指標,從僱主角度來看,過去數年衍生出來的其他行政負擔尚未計入整體成本內(包括:代買外傭機票、保險、中介費用及其他申請/管理相關的壓力)。或許政府在調整薪酬上除了須要更加平衡各方利益,還應該向如何減輕僱傭家庭行政負擔方面著想?

筆者特別鳴謝香港城市大學會計系葉健朗同學協助收集及整理本文相關數據及圖表。